기업은행 주택담보대출 금리 한도 조건 신청방법

- 카테고리 없음

- 2023. 7. 30. 05:05

기업은행 주택담보대출 금리 한도 조건 신청방법 등 정보에 대해 정리해드리겠습니다.

기업은행의 IBK주택담보대출은 인기 있는 상품으로 고객의 자금 계획에 따라 대출금리,대출기간,상환방법,상환주기를 선택할 수 있는 주택담보대출입니다.

기업은행 주택담보대출 정보

기업은행 주택담보대출 대상 및 한도

대출대상은 별거 없습니다.

주택(근린주택 포함)을 전액 담보로 제공하거나 주택구입자금이 필요한 분들이면 가능합니다.

대출한도 또한 제한 없습니다.(주택담보가액의 40 ~ 70%)

실제로 신청해보시면 한도가 정해집니다.

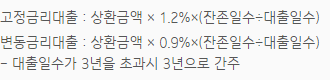

주택담보대출 금리 및 기간

대출금리는 변동금리,고정금리로 나누어지며 아래와 같습니다.

대출기간은 일시상환대출일 시 5년 이내에 가능하며, 분할상환대출은 40년 이내까지 가능합니다.

주택담보대출 상환방법 및 중도상환 수수료

일시상환,원금균등분할,원리금균등분할이 있으며 아래와 같습니다.

만기일시상환은 말 그대로 이자만 내다가 만기일에 원금을 한번에 갚으면 됩니다.

원리금균등분할상환은 대출금 만기일까지의 총 이자+ 원금을 합하여 대출기간으로 나누어 매번 일정한 금액을 상환하는 방식으로 상환금액이 항상 일정하여 계획적인 자금운영이 가능해 소득 및 지출이 일정한 정액소득자에게 적절한 상환방식입니다.

원금균등분할상환은 대출원금을 대출기간 동안 일정한 금액으로 상환하는 방식으로 이자는 줄어든 원금에서 계산하기 때문에 원금을 갚을수록 이자비용이 저렴해집니다.

단 매월 갚아야할 금액이 달라서 계산하기가 조금 번거롭습니다.

그래도 이자비용을 가장 저렴하게 이용할 수 있는 방식은 원금균등분할상환방식입니다.

중도상환수수료는 아래와 같습니다.

기타 부대비용 및 유의사항

대출을 신규로 취급 시 고객이 인지세를 부담해야 합니다.

인지세란 인지세법에 따라 대출약정시 납부하는 세금으로 대출금액에 따라 세액이 차등적용되며 은행과 고객이 각각 50%씩 부담하게 됩니다.

필요서류

필요한 서류는 아래와 같습니다.

- 담보제공 부동산 등기사항전부증명서

- 매매계약서 또는 등기권리증

- 인감증명서 및 인감도장

- 재직 및 소득 입증서류

- 신분증 , 주민등록등본 등

- 기타 서류 : 건축물관리대장,토지이용계획확인서, 토지대장 등

신청절차

신청은 영업점 방문을 통해 하며, 필요서류를 챙긴 후 가서 신청하시면 됩니다.

신청해보셔야 정확한 한도 및 금리가 나와서 신청해보시는 것이 가장 정확합니다.

이상으로 기업은행 주택담보대출에 대해 알아보았습니다.

아래는 다른 은행 주택담보대출 및 살면서 유용한 정보에 대해 남겨두었으니 참고하시길 바랍니다.